Автогражданка подорожает уже послезавтра Автогражданка подорожает уже послезавтра

Рано радовались водители медленному,

но все же снижению цен на бензин. Еще Ломоносов говорил: “Если в одном

месте что убавится, то в другом непременно прибавиться должно”.

Послезавтра в силу вступает постановление Правительства РФ, изменяющее

тарифы страхования автогражданской ответственности. В большинстве

случаев — в сторону увеличения. Молодым у нас если везде и дорога, то явно не зеленый свет.

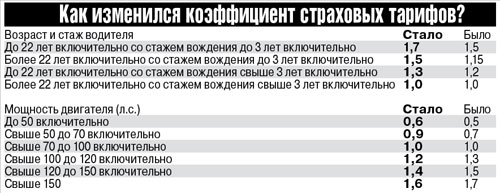

Постановление увеличило срок “налета” для получения статуса опытного

водителя, а соответственно, и скидки при покупке полиса. Выросла и цена

страховки, не ограничивающая круг лиц, которые могут управлять

автомобилем. Теперь к бесстрашным любителям доверять свое авто всем и

каждому будет применяться коэффициент не 1,5, как раньше, а 1,7.

Владельцам малолитражек тоже стоит готовиться к дополнительным тратам.

Зато коэффициент для машин, под капотом которой спряталось больше ста

“лошадей”, получат дисконт в одну десятую от базовой стоимости полиса.

Вырастут и коэффициенты в некоторых регионах России. Для ряда

городов, чьи жители покупали полис по номиналу или с повышающим на

треть коэффициентом, он вырос на 30—60%. Правда, жители столицы в этот

список не попали. Так что москвич, управляющий мощным авто и имеющий

солидный водительский стаж, даже немного сэкономит. Чего нельзя сказать

о начинающем водителе малолитражки.

Участники страхового рынка вспоминают — старые территориальные

коэффициенты были установлены в 2003 г. при отсутствии фактической

региональной статистики. За основу брались данные о плотности

населения, количестве транспортных средств.

Позже выяснилось, что порой низкая плотность автомобилей на квадратный

километр не влияет на вероятность их встречи во времени и пространстве.

Директор центра андеррайтинга и управления продуктами для физических

лиц и малого бизнеса крупной страховой компании Александр Гурдус

рассказывает, что из-за необоснованных территориальных коэффициентов в

ряде регионов автостраховщики несли высокую убыточность: “Они стали

оттуда уходить, и население могло вовсе остаться без страховой защиты.

А недавнее введение упрощенного порядка оформления

ДТП может еще больше повысить убыточность ОСАГО. Совокупность этих

факторов вполне могла бы привести к критическому превышению допустимого

уровня убыточности, банкротству целого ряда компаний на рынке и

компрометации страхования как надежного вида защиты населения в целом”.

С этой позицией не согласен председатель Движения автомобилистов

России и известный противник ОСАГО в нынешнем его виде Виктор

Похмелкин. Он напоминает: по закону страховщики должны тратить на

возмещение в результате ДТП 80% всех средств, которые они получают в

качестве страховых премий.

— Они до сих пор не вышли на эту цифру. О каких убытках может идти

речь, если изначально базовый тариф “автогражданки” был завышен!

Но и это не предел. Как заявил ранее вице-президент Российского

союза автостраховщиков Андрей Батуркин, РСА летом намерен представить в

Министерство финансов РФ предложения по изменению базовых тарифов по

ОСАГО.

Батуркин сообщил, что предлагается учесть введение системы прямого

возмещения убытков и сделать поправку на инфляцию. За пять лет

существования обязательного автострахования базовый тариф в 1980 руб.

ни разу не менялся.

Похмелкин предостерегает от такого шага: “Если повысить базовую

ставку “автогражданки”, то это вызовет такое массовое недовольство, что

приморские автобунты детским утренником покажутся. Они изначально и так

были завышены, так что оснований для их роста сейчас просто нет”.

Две принципиально разные позиции могут рассудить цифры. Согласно

годовому отчету, размещенному на сайте Российского союза

автостраховщиков, в 2007 г. (последние доступные данные) они получили

72,4 млрд. руб. страховых премий, а выплатили клиентам всего лишь 39,3

млрд. руб.

|